NZZ, im Interview mit Erik Wirz. Anhand von sechs Kriterien lässt sich die Qualität der eigenen Vorsorgekasse überprüfen

Für viele Menschen in der Schweiz ist die Pensionskasse der grösste Vermögenswert. Um im Alter den Lebensstandard halten zu können, spielt die berufliche Vorsorge eine sehr wichtige Rolle.

Doch Pensionskasse ist nicht gleich Pensionskasse - zwischen den Vorsorgeeinrichtungen gibt es grosse Unterschiede, die finanziell erhebliche Auswirkungen haben. Umso wichtiger ist es für Versicherte, die Qualität der eigenen Vorsorgeeinrichtung einzuschätzen.

Auch für Arbeitgeber ist es wichtig, den Mitarbeitenden eine gute Lösung im Bereich der beruflichen Vorsorge anzubieten. «Die Pensionskasse ist ein Lohnbestandteil und kann für einen Arbeitnehmer ein langfristiger Anreiz sein, bei einem Unternehmen zu bleiben», sagt Erik Wirz von dem Unternehmen Wirz & Partners Executive Search.

Aus Sicht des Arbeitgebers sei die berufliche Vorsorge nicht nur eine gesetzliche Pflicht. Eine moderne Vorsorge-lösung signalisiere vielmehr Fürsorge und Weitblick.

Bei vielen Unternehmen gibt es in diesem Bereich Verbesserungspotenzial. «Manche KMU beispielsweise landen eher zufällig bei einer Vorsorge-lösung, viele Geschäftsführer überlegen hier nicht gross», sagt Willi Thurnherr, Pensionsversicherungsexperte bei Thurnherr Consulting. Sie seien stark mit dem Unternehmen beschäftigt und empländen das Thema berufliche Vorsorge eher als lästig.

Auch bei den freiwillig von den Arbeitgebern eingeführten überobligatorischen Bestandteilen der Vorsorge gibt es grosse Unterschiede. Bei der Rekrutierung von Führungskräften könne sich eine wenig attraktive Vorsorgelösung als grosser Nachteil erweisen, sagt der Headhunter Wirz. Personen in Top-Positionen rechneten zumeist genau und berücksichtigten bei ihrem Entscheid die entsprechenden Vorsorgeleistungen.

Auch für «normale» Arbeitnehmer lohnt sich aber die Recherche über die Konditionen der eigenen Pensionskasse.

So lässt sich einschätzen, wie der Arbeitgeber die Mitarbeitenden behandelt und womit sie im Alter rechnen können, wenn sie dort beschäftigt bleiben.

Besonders wichtig sind diese Informationen zudem, wenn man überlegt, den Arbeitgeber zu wechseln oder sich in die Pensionskasse einzukaufen.

Informationen dazu findet man in den Jahresberichten der Pensionskassen sowie auf ihren Websites. Wirz empfiehlt zudem Websites wie Pensionskassenvergleich.ch von Weibel Hess & Partner oder die Pensionskassenvergleiche von Banken. Ausserdem verweist er auf das kostenpflichtige Schweizer Pensionskassenrating SPKR.ch.

Wie die Vorsorgeeinrichtung im Vergleich mit anderen dasteht, lässt sich anhand der folgenden Kennzahlen einschätzen.

Deckungsgrad: Der Deckungsgrad einer Pensionskasse zeigt, wie deren Verpflichtungen durch Vermögen gedeckt sind. Eine Vorsorgeeinrichtung sollte zumindest einen Deckungsgrad von 100 Prozent haben, besser noch mchr. Nach einigen guten Börsenjahren sind die meisten Pensionskassen hier gut aufgestellt. Laut der Anfang Juni publizierten diesjährigen Branchenstudie der zur Zürcher Kantonalbank gehörenden Investmentgesellschaft Swisscanto lag der durchschnittliche Deckungsgrad der privatrechtlichen Schweizer Pensionskassen Ende vergangenen Jahres bei 119,6 Prozent. Das ist ein komfortabler Wert, laut Swisscanto ist es der zweithöchste Stand seit dem Jahr 2000.

Fällt bei einer Kasse der Deckungsgrad indessen unter 100 Prozent, droht die Gefahr, dass sie saniert werden muss und die Versicherten ebenfalls in die Pflicht genommen werden. Der Deckungsgrad wird derweil durch den technischen Zins beeinflusst. Dabei ist zu berücksichtigen, dass die Pensionskasse diesen selbst festlegen kann. Kassen mit einem niedrigen technischen Zins rechnen vorsichtig, solche mit einem höheren weniger. Der Deckungsgrad kann also zumindest bis zu einem gewissen Grad trügen.

Wenn eine Kasse hohe Zinsen zahle, sei es sehr wahrscheinlich, dass sie auch bei der Anlagestrategie einiges richtig mache, sagt der Experte Willi Thurnherr.

Umwandlungssatz: Eine weitere wichtige Kennzahl ist der Umwandlungssatz. Bei der Pensionierung wird das vorhandene Vermögen in der Pensionskasse mit diesem Satz multipliziert, das Ergebnis ist die jährliche garantierte Rente. Bei einem Pensionskassenguthaben von 700 000 Franken und einem Umwandlungssatz von 5 Prozent beträgt die jährliche Rente aus der Kasse beispielsweise 35 000 Franken.

Laut der Swisscanto-Studie lag der Umwandlungssatz der befragten Pensionskassen bei einer Pensionierung im Alter von 65 Jahren bei durchschnittlich 5,26 Prozent. Setzt eine Pensionskasse den Umwandlungssatz zu hoch an, zahlt sie zu hohe Renten aus, und es kommt zu einer Umverteilung von aktiven Versicherten zu Rentnern.

Lange war dies ein grosses Problem in der beruflichen Vorsorge, worauf viele Kassen mit Senkungen ihrer Umwandlungssätze reagiert haben. In diesem Jahr haben laut der Swisscanto-Studie

17 Prozent der Kassen ihre Umwandlungssätze gesenkt. Dies sind allerdings deutlich weniger als in den Vorjahren. In den Jahren 2019 und 2020 tat dies beispielsweise jeweils knapp die Hälfte der Pensionskassen.

Thurnherr rät aber, die Kennzahl in Relation zu betrachten. «Wenn der Umwandlungssatz niedrig ist, die Verzinsung der Altersguthaben aber sehr hoch, dann gleicht sich das in gewisser Weise aus», sagt er. Laut Christian Heiniger, Pensionskassenexperte beim Beratungsunternehmen Willis Towers Watson, ist der Umwandlungssatz nur für Personen wichtig, die in Kürze in Pension gehen. «Für einen 45-Jährigen, der noch zwanzig Jahre Erwerbsleben vor sich hat, spielt der Umwandlungssatz. noch keine Rolle», sagt Heiniger. In der verbleibenden Zeit könne sich der Satz noch mehrfach ändern. Je nach Entwicklung der Lebenserwartung und des Zinsumfelds könne der Umwandlungssatz höher oder tiefer werden.

Arbeitgeberbeiträge an die Pen-sionskasse: Auch die Höhe der Arbeitgeberbeiträge sagt etwas über die Pensionskasse aus. Wie das Bundesamt für Sozialversicherungen ausführt, muss der Arbeitgeber mindestens die Hälfte der Sparbeiträge für die berufliche Vorsorge bezahlen. Viele Arbeitgeber sind indessen grosszügig und zahlen bis zu zwei Drittel der Beiträge.

Verzinsung der Altersguthaben der letzten drei bis funf Jahre: Ein sehr wichtiger Faktor bei der Bewertung einer Pensionskasse ist indessen die Verzinsung der Altersguthaben. Der Stiftungsrat der Pensionskasse entscheidet in jedem Jahr darüber. Bei der Verzinsung gibt es zwischen den Kassen grosse Unterschiede. Laut der diesjährigen Swisscanto-Studie betrug der Durchschnitt der Verzinsung der Altersgut-haben der aktiven Versicherten im vergangenen Jahr nach Abzug der Inflation 4,6 Prozent. Dies sei die höchste Realverzinsung seit 25 Jahren gewesen.

Enorm sind indessen die Unterschiede: Die zehn Prozent der Topverzinser unter den Kassen zahlten einen durchschnittlichen Zins von 9,25 Prozent auf die Guthaben, die zehn Prozent der Niedrigverzinser nur 2 Pro-zent. Bei einem Altersguthaben von 500 000 Franken erhielt ein Versicherter bei einer der Topkassen im Schnitt für 2025 also eine Zahlung in Höhe von 46 250 Franken auf sein Guthaben. Bei den schwächeren Kassen waren es hingegen nur 10 000 Franken.

Uber fünf Jahre hinweg habe die Differenz der Verzinsung zwischen den erfolgreichsten und den schwächeren Kassen ganze 26 Prozentpunkte betragen, heisst es in der Studie weiter. Thurnherr empfiehlt, die Verzinsung der Altersguthaben über einen längeren Zeitraum hinweg zu betrachten.

«Für Versicherte ist es das Wichtigste, dass sie möglichst viel Pensionskassenvermögen anhäufen», sagt Heiniger. Viele würden schliesslich nicht beim gegenwärtigen Arbeitgeber pensioniert, das Pensionskassenvermögen komme beim Stellenwechsel aber mit.

Wichtig sei auch, dass eine Pensionskasse die mit dem Kapital erzielten Erträge an die Versicherten weitergeben könne. Gerade die Sammel- und Gemeinschaftseinrichtungen unterliegen diesbezüglich einer strengen Regulierung und können nur dann über die Verzinsung frei entscheiden, wenn die Wert-schwankungsreserven voll aufgebaut sind. Dabei handelt es sich um finanzielle Polster. Im vergangenen Jahr war dies mehrheitlich der Fall. Die Pensionskassen gaben laut Swisscanto im Schnitt

78 Prozent der erzielten Renditen an die Versicherten weiter.

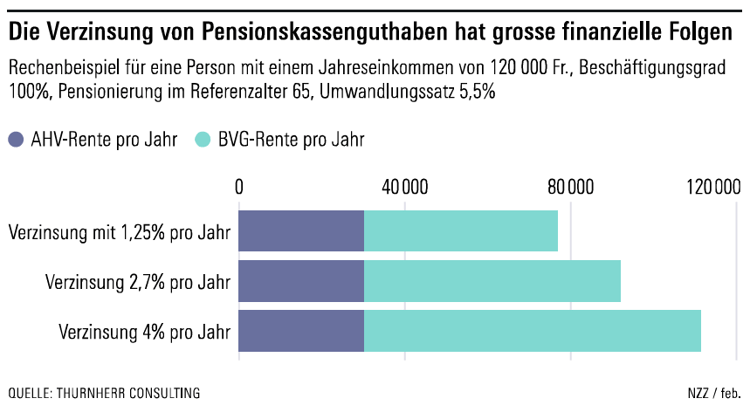

Wie wichtig die Verzinsung der Guthaben für den Aufbau von Vorsorgevermögen ist, zeigt eine Rechnung von Thurnherr. «Die Verzinsung ist ein wesentlicher Treiber der Altersleistungen», sagt er. Je höher die Löhne und je besser die Sparpläne, umso mehr falle der Effekt der Verzinsung ins Gewicht.

Anlagestrategie und Performance: Hand in Hand mit der Verzinsung der Altersguthaben geht indessen die Performance der Pensionskassen, also die auf den Vorsorgegeldern erzielten Renditen. Wenn eine Pensionskasse hohe Zinsen auf die Altersguthaben zahle, sei die Wahrscheinlichkeit gross, dass sie auch bei der Anlagestrategie einiges richtig mache, sagt Thurnherr.

Laut der Swisscanto-Studie machen 93 Prozent der Pensionskassen die Verzinsung von der Rendite abhängig. Die zehn Prozent der Kassen mit den höchsten Renditen über fünf Jahre verzinsten 2025 die Guthaben im Durchschnitt mit 6,7 Prozent. Bei den schwächsten zehn Prozent waren es hingegen nur 3,4 Prozent. «Die Bedeutung der Performance von Pensionskassen wird oft unterschätzt», sagt Heiniger. Eine Pensionskasse könne schliesslich nur das verteilen, was sie erwirtschaftet habe. Die Höhe der Sparbeiträge hingegen sei keine Leistung der Pensionskasse, sondern die des Arbeitgebers und des Arbeitnehmers.

Manche Pensionskassen haben auch nach wie vor einen sehr hohen Obligationen-Anteil. Thurnherr sieht dies kritisch bei den zurzeit tiefen Zinssätzen. Auch in der Swisscanto-Studie heisst es, Obligationen hätten sich als «Brems-klotz für die Performance» erwiesen. Die Kassen mit den höchsten Renditen hielten im Schnitt nur 18 Prozent Obligationen, bei den schwächsten Kassen sei der Anteil hingegen doppelt so hoch.

Verhältnis der aktiven Versicherten zu Rentnern: Um die Qualität einer Pensionskasse einzuschätzen, eignet sich auch das Verhältnis zwischen aktiven Versicherten und Rentnern. Hat eine Kasse einen hohen Rentneranteil, muss sie bei der Vermögensanlage vorsichtiger agieren. Dies führt in der Regel zu niedrigeren Renditen. «Wenn das Verhältnis nicht gut ist, muss man längerfristig mit einer niedrigeren Verzinsung rechnen, da die Garantien bei den Rentnern zu eher konservativen Anlagestrategien führen», sagt Thurnherr dazu.